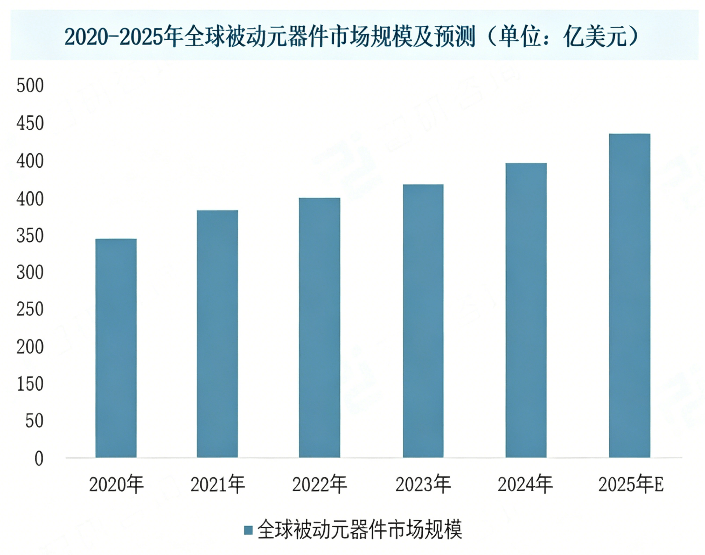

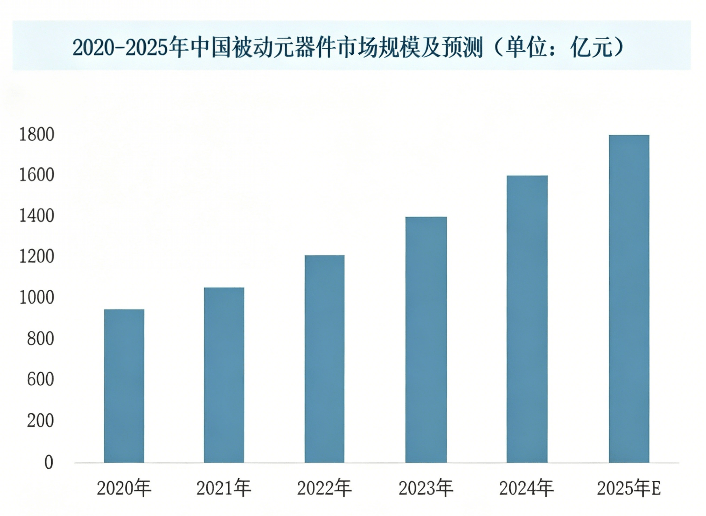

从2020到2025年全球被动元器件市场数据不难看出,行业连续五年稳步增长,8.1%的年复合增速印证长期扩张大势。当下技术革新步伐不断加快,微型化、高频高功率、车规高可靠、集成模块化成为产品迭代四大主线,一众国产厂商正加快步伐,完成技术与市场层面的跨越式追赶。

被动元件四大核心演进主线

1.小型化与微型化

受消费电子轻薄化趋势驱动,微型化已成为行业必争赛道。

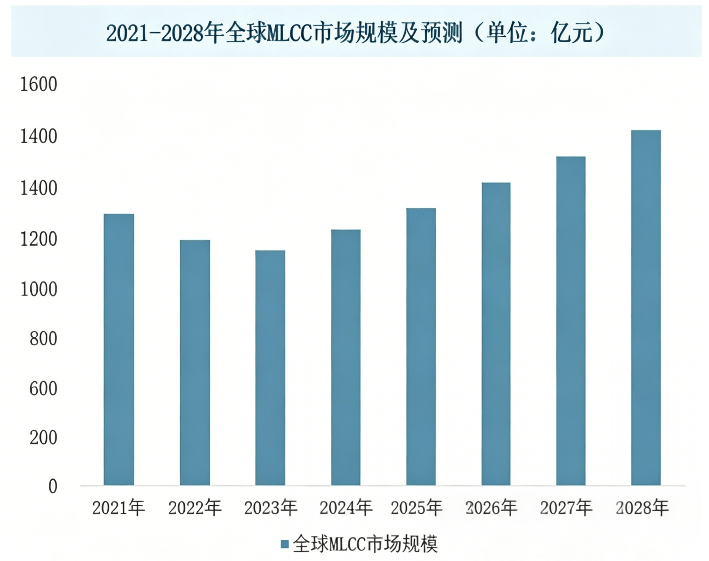

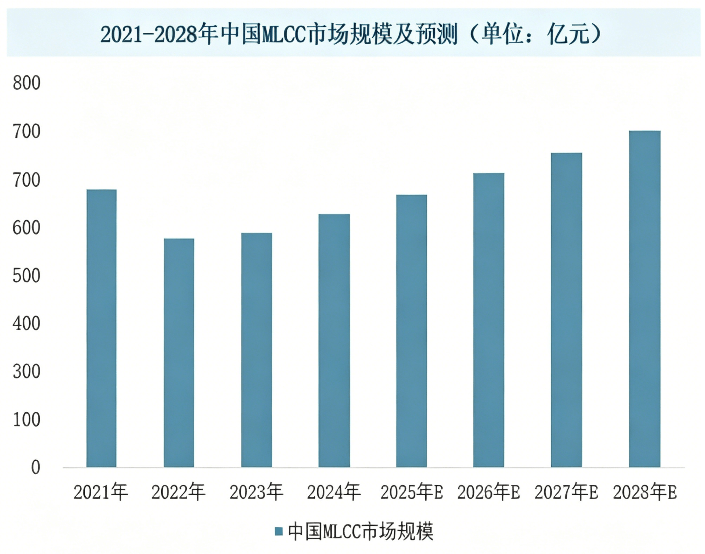

在MLCC领域,日系龙头已稳定量产0201、01005等超微型规格,国内企业亦加速追赶,通过攻克超薄介质层工艺并实现千层以上堆叠,已具备全尺寸主流规格的自主量产能力。此外,片式电感采用新型磁性材料以适配高频通信,薄膜电阻则借助纳米级工艺显著优化温漂系数,全链条国产化水平正稳步提升。

2.高频化与高功率

AI服务器与高性能计算设备的爆发,催生了对高容高压MLCC及大功率电感的激增需求。电感技术路线正由传统铁氧体向金属软磁粉一体成型工艺转型,以提升饱和电流并降低损耗。

例如,英伟达推出的新型耦合电感,通过专属磁通路径优化,实现了极致紧凑体积与超高能效,有效解决了高密度AI服务器供电空间受限与转换效率不足的痛点。

3.高可靠与车规级

新能源汽车与智能驾驶构成了行业的第二增长引擎。AEC-Q等严苛的车规认证体系,对元件在极端工况下的稳定性与寿命提出了极高要求。

这一高门槛加速清退了大量实力薄弱的中小低端厂商,拥有全套车规认证与稳定量产实力的企业掌握议价主动权,利润更高、订单也更稳。车规领域护城河清晰,头部优势越拉越大,成为国产优质厂商发力突围的关键赛道。

4.集成化与模块化

随着电路结构日益复杂且内部空间受限,单一分立元件已难以满足紧凑设计需求。阻容复合元件及多功能被动集成模块正加速普及,减少了贴装点位、简化了生产工序并降低制造成本,还能有效缩短线路路径、抑制信号干扰,全面提升设备电气性能,模块化方案正在渗透消费、工控、算力多场景。

四大核心增长驱动主线

1、AI全面赋能元器件革新

元器件不再是被动硬件,正向具备自主学习能力的智能硬件转变,催生出情境感知、实时测量等全新应用模式,硬件智能化打开附加值天花板。

2、新能源汽车+ AI智算双轮并行拉动

两大万亿级赛道同步爆发:新能源车拉动高压连接器、车规功率器件、车载被动元件;AI 算力服务器催生大功率电感、高速光模块、高压MLCC海量需求,双向对冲单一行业周期波动。

3、国产替代逻辑彻底转变

早期依靠政策补贴扶持,如今转为下游头部大厂主动托底供应链安全。比亚迪、华为、小米等终端巨头主动导入国产元件,尤其车规产品认证周期长、准入门槛高,一旦达成合作客户粘性极强,长期锁定订单。

4、供应链布局战略升级

全球供应链波动下,多源供货、海内外共建工厂成为头部企业标配;国内产业集群成型,长三角、珠三角、成渝形成三大各具优势的元件产业聚集地,区域协同完善本土产业链配套。

2026年被动元件上中下游产业链分析

1、上游原材料供应

被动元件的上游原材料以金属、陶瓷、塑料为主,原料品质与定价左右元件性能与生产成本。2026年环保管控趋严,高耗能高污染传统陶瓷逐步被环保新型陶瓷替代;金属等原料价格波动会直接抬升制造成本、削弱产品竞争力。厂商需紧盯原料行情,布局替代材料控本增效。

2、中游制造工艺

中游制造工艺涵盖材料加工、成型、电镀、组装等工序,工艺水平决定产品品质。2026年产线智能化、自动化升级,有效提效降误差;微细、纳米精密加工推动元件微型化、高性能化;3D打印增材制造赋能定制化生产。整体工艺革新压缩成本,增强产品竞争优势。

3、下游应用领域

核心下游为消费电子、汽车电子、通信设备,下游需求导向行业发展节奏。2026年5G、物联网、AI持续扩张应用场景:5G拉动高频滤波器、振荡器需求;物联网催生微型低损耗元件;智能网联汽车不断催生新型贴片元件。企业需紧跟下游趋势,持续研发适配新品。

写在最后

AI与新能源双向赋能,被动元件升级为把控电子设备性能、可靠性的核心底座。企业唯有坚持自主创新、开放合作,才能在全球化产业链重构中占据主动,实现从“制造大国”向“技术强国”的历史性跨越。

这不仅是一场技术竞赛,更是一场关于产业链主权与未来话语权的战略博弈——而这场博弈,才刚刚开始。

电话:0755-28100016

邮箱:sales.cn@uxingroup.com

地址:中国广东省深圳市龙华新区清祥路宝能科技园9栋B座7楼

粤公网安备44030002009609号

粤公网安备44030002009609号